射击游戏一直在Steam上极受欢迎。尽管"FPS"仅是平台第66的常用游戏标签,但现在Steam同时在线人数(CCU)前十的游戏中,有六款带有该标签。这一反差揭示了该赛道的特性:相较于"冒险"或"RPG"等更常见的标签,FPS市场被少数头部线上游戏垄断。

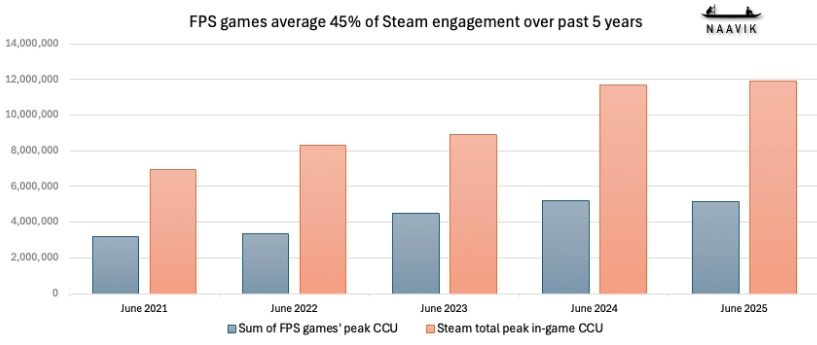

过去几年,FPS的同时在线人数平均约占Steam总同时在线人数的45%

FPS游戏占据了Steam总CCU的极高比例,表明该类型存在巨大的市场需求,因此吸引了不少开发商入局,试图在细分领域寻找盈利空间。

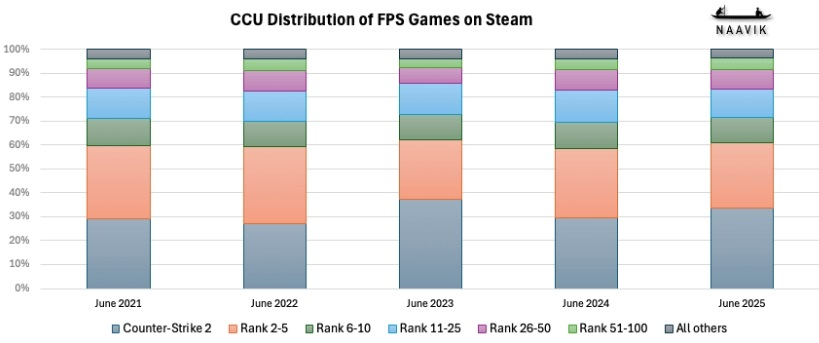

《CS2》独自占了FPS品类同时在线人数的25%,前5款游戏总占60%

然而,近年来FPS赛道的挑战者成绩参差不齐:Embark Studios的PVP竞技游戏《The Finals》在2023年底发布后,2024-2025年仍保持该子品类峰值CCU前25名(尽管流失了80%玩家);同年爆红的独立游戏《BattleBit Remastered》已跌出前150名;而《Spectre Divide》则因用户流失,令其开发商Mountaintop Studios彻底关闭。

但市场也有一些突围者:腾讯的军事模拟游戏《三角洲行动》表现稳健且尚未登陆主机平台,网易的《界外狂潮》也保持了可观的首发CCU留存。这两款游戏均来自擅长手游的厂商,正通过F2P模式进入PC端射击市场(含第一/第三人称)。

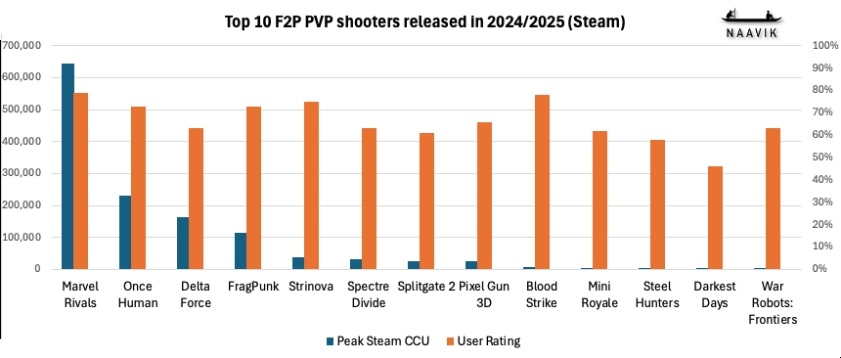

值得一提的是,2024年后发布的十大免费PVP射击游戏中,前五名均由中国厂商包揽,分别为:《漫威争锋》(网易)、《七日世界》(网易Starry Studio)、《三角洲行动》(腾讯)、《界外狂潮》(网易Bad Guitar Studio)、《卡拉彼丘》(腾讯Day1工作室)。

今年的6月份,又有两款FPS新游相继发布,分别是1047 Games的《Splitgate 2》和Remedy的《FBC: Firebreak》。两款游戏在玩法与风格上差异显著,但它们同为欧美开发商自主发行的线上FPS游戏,这也将决定两家工作室的未来走向。

这两款作品的发布也为PC和主机FPS市场的现状,以及新入局者能否分得一杯羹提供了观察窗口。接下来我们来聊聊它们的市场表现,及这对两家工作室又意味着什么?。

《Splitgate 2》:新团队的突围战

作为1047 Games对2019年校园作品的续作,在其自2021年以外火爆后,拥有了更高预算、更大团队及更宏大的预期。

2021年夏季,初代《Splitgate》开放测试期间CCU峰值达20万(跨Steam与主机平台),随后1047获得由Lightspeed Venture Partners领投的1亿美元融资。据Pitchbook统计,工作室总融资额达1.3亿美元。

2022年,工作室宣布停止初代内容更新,全力开发新项目,即2024年7月公布的《Splitgate 2》。截至2024年9月,工作室已从初期的15人扩张至175人。

作为依靠风投扩长并打算自主发行首款游戏的工作室, 1047现在需要找到游戏的细分领域受众,并有效地控制支出。为此,1047工作室6月20日宣布小幅裁员,创始人自愿停薪。

尽管努力调整,1047仍面临严峻挑战。游戏发布时争议不断:开放测试初期的技术故障、对高价内购的辩解都影响了游戏的口碑。

而且,自初代《Splitgate》甚至续作开发启动以来,PC/主机FPS市场其实已发生重大变化,全球化正在加速。腾讯网易携中国玩家进军西方市场。如《无畏契约》通过角色设计、本地化及电竞赛事吸引全球玩家。而《Splitgate》系列仍固守《光环》《虚幻竞技场》的欧美主导时代情怀。

据Alinea Analytics数据,PS平台52%、Steam平台48%的《Splitgate 2》玩家来自美国。游戏虽支持16种语言(含中文),但83%的Steam评测为英文,远高于同类产品。要扭转颓势,或需效仿竞品加强全球化运营。

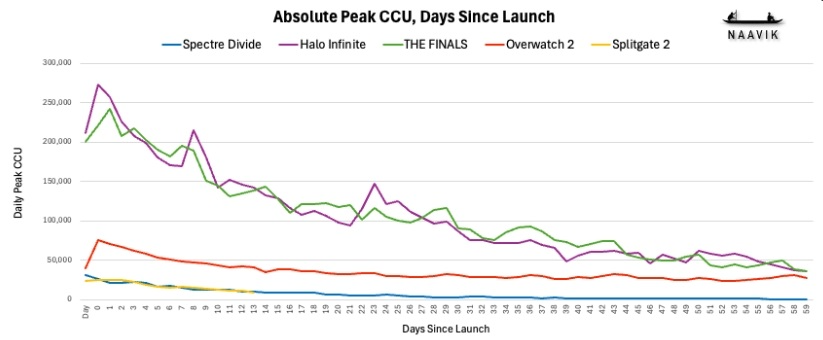

《Splitgate 2》的CCU曲线不容乐观

最坏的结果是资金耗尽前仍无法稳定CCU曲线,这将导致工作室难以为继。即便成功遏制CCU下滑, 1047仍需大幅缩减运营成本。若能维持基本盘,则可能通过收购或合作发行获得转机。

现在下结论还为时过早,但若发展到那一步,《Splitgate 2》或许会成为资金雄厚企业的收购目标。因为这些寻求进军FPS市场的买家,正需要一款能按自身规划重新运营的高品质资产。

可参考两个先例:Singularity 6工作室的MMO《Palia》在未能积累足够玩家基础后,以低价出售给Daybreak;加拿大Digital Extremes的免费射击游戏《Warframe》在2014年首发遇冷,2016年被乐游科技收购,之后乐游科技再被腾讯收购,游戏最终蜕变为低调却持久的长青作品。

《FBC: Firebreak》:成熟单机团队的转型赌注

尽管《Splitgate 2》面临挑战,其表现仍优于6月另一款FPS新作,Remedy的《FBC: Firebreak》。这款游戏带着Remedy的多个"首次":首次自主发行作品、首次制作多人在线游戏。理想情况下,Remedy希望以此证明其能摆脱对发行商的依赖,实现品类与商业模式的多元化,同时扩展"Remedy宇宙"的叙事版图。

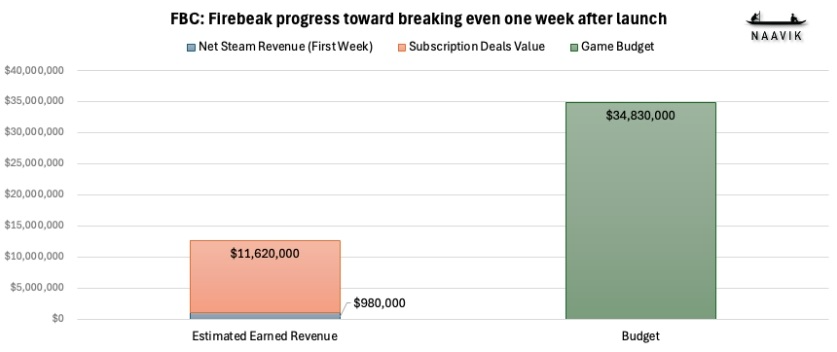

但现实很艰难:游戏在Steam首发日CCU峰值仅1,992人,一周后骤降至309人。Metacritic媒体评分64分,用户评分5.4分。这款定价39.99美元的三人生存合作射击游戏,通过随机任务要素与《控制》及《心灵杀手2》(同为Remedy开发的单机作品)共享世界观。

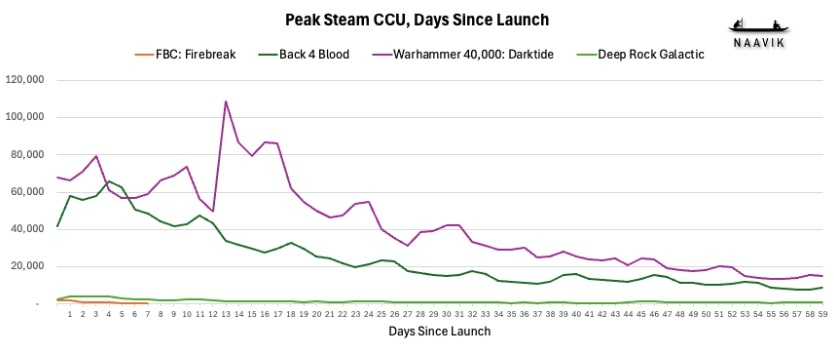

《FBC: Firebreak》的CCU也不容乐观

VGInsights估算其Steam总收入约140万美元(平台抽成后约98万美元)。Remedy还与索尼微软达成协议,使游戏首发即加入主机订阅服务。芬兰金融机构Inderes预估这些交易价值1,160万美元(取决于玩家活跃度)。综合来看,游戏首发两周内收入约1,200-1,300万美元(不含主机销量与Epic商店),而工作室自报开发成本为3,480万美元。

Inderes给出悲观预测:游戏到2028年仅能回收50%的投资。考虑到惨淡的CCU数据与复活所需的追加投入,翻盘难度极大。

游戏恐怕难以回本

Remedy在官网坦言自主发行项目"财务风险最高,但通过游戏分成收益潜力也最大"。凭借可控预算、多元项目组合及投资者的支持,即便本次赌注失利也不会致命。但Remedy拓展新领域的尝试,是否对其公司原本擅长单机叙事的核心竞争力有帮助?

工作室已根据反馈优化新手引导,并公布了截至2026年的内容路线图。若能持续运营,仍有翻盘可能。毕竟像《深岩银河》早期测试时CCU同样低迷,2020年正式发售后终成合作射击标杆,CCU与品类头部《绝地潜兵2》及《战锤40K:暗潮》相当。此外,《控制2》等Remedy宇宙单机新作或为本作带来流量加持。

结论

《Splitgate 2》与《FBC: Firebreak》的遇冷证明:即便对成熟工作室而言,攻占利润丰厚但头部垄断的FPS市场也非易事。索尼《星鸣特攻》的失败更是证明即时拥有强大的财力支撑也未必能成功。两款游戏仍有翻盘可能,但必须在用户增长与成本控制间走钢丝。

对Remedy而言,这是从"依赖发行商的单机工作室"转型为"多元化企业"的试金石;对1047 Games而言,则关乎生死存亡。

近年来FPS领域的突破案例,《三角洲行动》、《七日世界》以及《界外狂潮》均背靠大厂。像《BattleBit Remastered》这样的黑马,虽当初也成功地以小博大,但却难留用户。而《战锤》《深岩银河》《The Finals》等独立作品的长青,无不依赖收购或发行商支持。

过去一年在Steam发布CCU排名前10的射击新游,网易旗下游戏占了4位

要在这一庞大类型中长期立足,无论是登顶榜单还是统治细分领域,或许需要多元化大公司的资金储备。草根团队能否虎口夺食?1047与Remedy是否有此潜力?现在下定论为时尚早。

原文链接:

naavik.co/digest/who-can-make-a-new-hit-live-services-fps-today/

手机端

手机端

搜索

搜索

.jpg)